Newsroom

ÉnergieTaqa Morocco affiche sa résilience mais n’échappe pas au retournement du charbon

Abdelmajid Iraqui Houssaini, président du directoire de Taqa Morocco. Crédit : Mustapha Razi / Le Desk

L'énergéticien voit ses bénéfices reculer de près de 7% en 2025, tout en accélérant une mue stratégique vers les renouvelables et le dessalement de l’eau de mer

Les chiffres annuels de Taqa Morocco, dévoilés le mercredi 1er avril, dessinent le portrait d'un groupe pris dans une tension devenue familière pour les grands opérateurs thermiques : maintenir la discipline opérationnelle d'un parc charbon vieillissant, tout en bâtissant, à marche forcée, les relais de croissance bas carbone censés assurer sa pertinence dans la décennie à venir.

Née en 1997 de la volonté du Maroc de muscler son mix énergétique pour accompagner l'industrialisation du pays, cotée à la Bourse de Casablanca depuis décembre 2013, l'entreprise a considérablement élargi son périmètre au fil des ans, se positionnant aujourd'hui sur les renouvelables, l'hydrogène vert, le dessalement et les réseaux de transport d'eau et d'électricité. Lors d'une conférence de presse tenue le 1er avril, Abdelmajid Iraqui Houssaini, président du directoire de Taqa Morocco, a lui-même posé les termes de cette dualité en évoquant « la solidité du modèle opérationnel » dans « un contexte de marché moins favorable », tout en soulignant l'accélération de la stratégie de diversification.

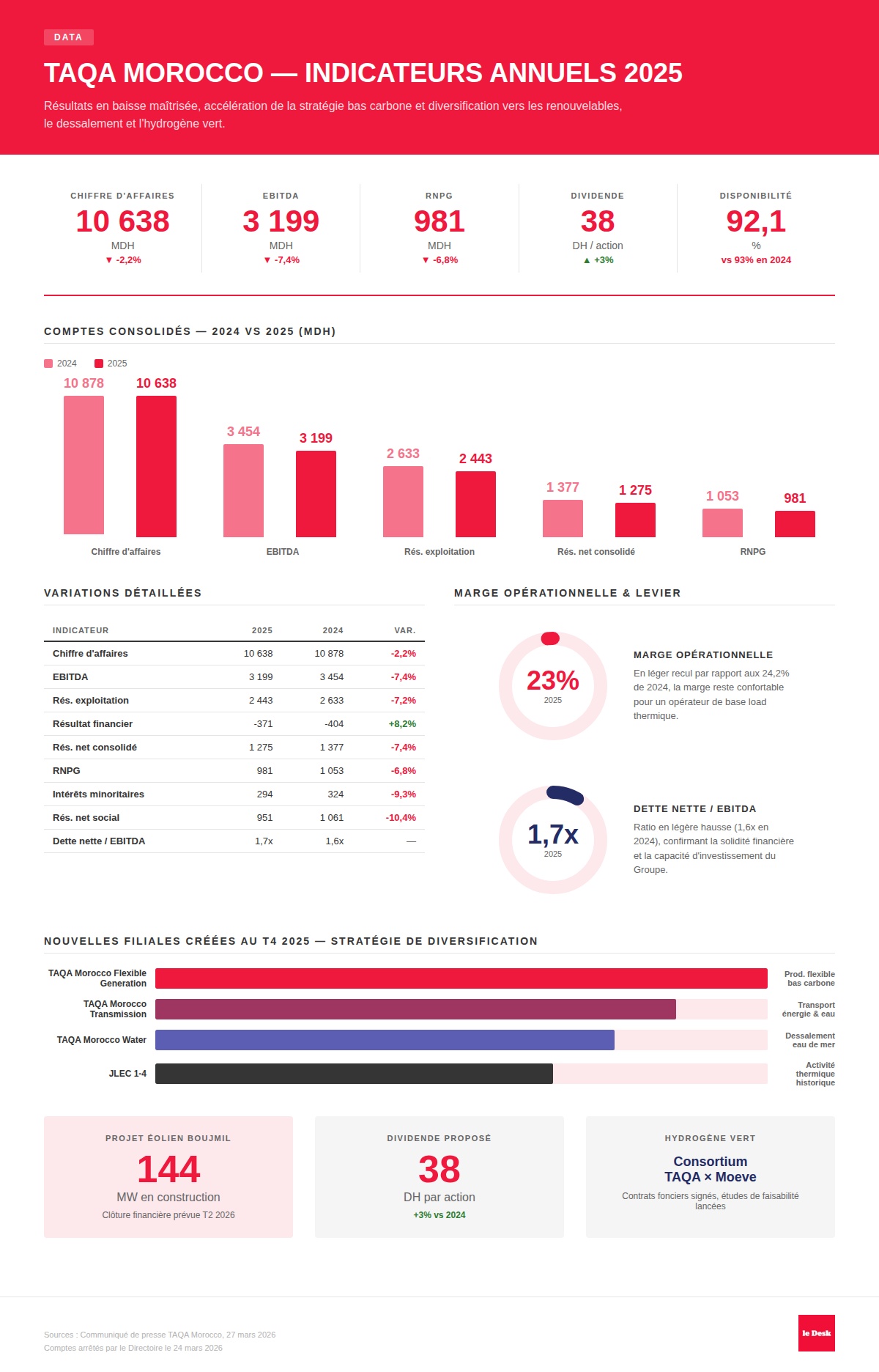

Le résultat net part du groupe ressort à 981 millions de dirhams (MDH) au 31 décembre 2025, en repli de 6,8 % par rapport aux 1 053 millions enregistrés un an plus tôt. Ces comptes, arrêtés par le directoire réuni le 24 mars, confirment le tassement attendu. Le chiffre d'affaires consolidé recule de 2,2 % à 10 638 MDH, tandis que l'EBITDA accuse une contraction plus marquée de 7,4 %, passant de 3 454 à 3 199 MDH. Le résultat d'exploitation suit la même trajectoire, à 2 443 MDH contre 2 633 MDH, en baisse de 7,2 %.

Des baisses mesurées, certes, mais qui confirment que la mécanique de rentabilité du groupe n'est plus à l'abri des vents contraires du marché international du charbon et de la volatilité du dollar. Le résultat net consolidé, incluant la part des minoritaires, s'inscrit à 1 275 MDH contre 1 377 MDH un an plus tôt, soit un recul de 7,4 %. Les intérêts minoritaires, qui reflètent la participation des partenaires dans JLEC 5&6, reculent de 9,3 % à 294 MDH, signe que l'érosion de la rentabilité a touché l'ensemble du périmètre de consolidation. Il convient de noter que les états financiers de JLEC 5&6 intégrés dans la consolidation correspondent à l'arrêté couvrant la période du 1er octobre 2024 au 30 septembre 2025, un décalage méthodologique habituel, mais qui peut nuancer la lecture des variations d'un exercice à l'autre.

Le charbon et le dollar, double peine maîtrisée

L'essentiel de l'érosion s'explique par deux facteurs exogènes que la direction ne cherche d'ailleurs pas à minimiser. D'une part, la tendance baissière des prix du charbon sur les marchés internationaux a comprimé les frais d'énergie facturés à l'ONEE, mécaniquement indexés sur le coût du combustible. D'autre part, l'évolution défavorable de la parité $/DH a pesé sur les revenus libellés en dollars, une composante structurelle du contrat de fourniture d'électricité qui lie Taqa Morocco à son client unique.

À ces effets de marché s'ajoute un facteur technique : la réalisation d'une révision mineure planifiée de 25 jours sur l'Unité 6 de Jorf Lasfar, principal actif opérationnel du groupe situé dans la province d'El Jadida, accompagnée d'inspections sur les Unités 1, 3, 4 et 5. Le taux de disponibilité global s'établit néanmoins à 92,1 %, contre 93 % en 2024, un niveau que la direction qualifie d'« élevé » et qui témoigne de la rigueur du plan de maintenance.

La marge opérationnelle consolidée recule légèrement, passant de 24,2 % à 23 %, un palier qui reste confortable pour un opérateur de base load thermique au Maroc. Le ratio dette nette sur EBITDA progresse marginalement à 1,7x contre 1,6x, un niveau qui préserve intacte la capacité d'investissement du groupe, point crucial au regard de l'ampleur du plan de diversification en cours.

Le résultat financier, seule éclaircie du compte de résultat

Fait notable dans un exercice globalement orienté à la baisse, le résultat financier s'améliore de 8,2 %, passant de moins 404 à moins 371 MDH. Cette amélioration, vraisemblablement liée à la réduction progressive de l'endettement hérité du financement de la centrale de Jorf Lasfar et à une gestion active de la trésorerie, a partiellement amorti la baisse de la marge opérationnelle. Sans cet effet, le recul du résultat net aurait été sensiblement plus prononcé.

Taqa Morocco. Résultats annuels 2025. Création : Le Desk

Taqa Morocco. Résultats annuels 2025. Création : Le DeskQuatre filiales, un virage

C'est cependant sur le terrain stratégique que l'exercice 2025 prend toute sa dimension. Taqa Morocco a procédé au quatrième trimestre à la création de quatre nouvelles filiales détenues à 100 %, redessinant l'architecture du groupe autour de ses futures lignes de métier.

Taqa Morocco Flexible Generation portera le développement de capacités de production flexibles bas carbone, un segment clé dans un réseau électrique appelé à intégrer une part croissante d'intermittence renouvelable. Taqa Morocco Transmission se concentrera sur les infrastructures de transport d'énergie et d'eau, un positionnement qui répond directement aux besoins considérables du Royaume en matière de maillage du réseau. Taqa Morocco Water ciblera les projets de dessalement d'eau de mer, secteur devenu priorité nationale face au stress hydrique chronique. Enfin, JLEC 1-4 isole l'activité thermique historique dans une entité dédiée, clarifiant la lecture de la contribution de chaque métier.

Cette réorganisation fait suite à l'intégration, finalisée au troisième trimestre, de Taqa Morocco Wind Corporation au sein de Taqa Morocco Green Energy, consolidant l'ensemble des actifs renouvelables sous un même toit.

Boujmil, premier jalon tangible de la transition

Sur le plan opérationnel, le projet éolien de Boujmil, d'une capacité totale de 144 mégawatts, est entré en phase de construction au cours du dernier trimestre 2025. La clôture financière est attendue au deuxième trimestre 2026. Ce projet constitue le premier actif renouvelable significatif que Taqa Morocco développe en propre et marquera, une fois opérationnel, une inflexion concrète dans le mix de production du groupe.

Parallèlement, le consortium formé avec Moeve a franchi une étape dans le cadre du projet d'hydrogène vert, avec la signature de contrats préliminaires fonciers et le lancement des études de faisabilité pour la production d'ammoniac vert et de carburant industriel. Un horizon plus lointain, mais qui positionne le groupe sur un segment à forte valeur ajoutée et en forte demande européenne.

Le financement de cette transformation ne repose pas uniquement sur la génération de cash de l'activité thermique. En 2025, Taqa Morocco a signé des protocoles d'accord avec UK Export Finance et la Japan Bank for International Cooperation, deux institutions de crédit export dont l'implication signale la crédibilité du pipeline de projets du groupe aux yeux des bailleurs internationaux. Ces partenariats visent à soutenir le financement de projets de transition énergétique et d'infrastructures alignés sur la feuille de route nationale.

Un dividende en hausse malgré le recul des bénéfices

Sur le plan des comptes sociaux, qui reflètent la performance de la seule entité mère hors consolidation, le résultat net ressort à 951 MDH contre 1 061 MDH en 2024, une baisse de 10,4 % imputable principalement à l'évolution défavorable de la parité USD/MAD. L'écart entre le résultat social et le résultat net part du groupe (981 MDH) s'explique par les retraitements de consolidation et les contributions des filiales, un différentiel appelé à évoluer à mesure que les nouvelles entités monteront en puissance.

Signal de confiance adressé au marché, le Directoire propose un dividende de 38 dirhams par action, en progression de 3 % par rapport à l'exercice précédent. Cette hausse, dans un contexte de résultats en retrait, traduit la volonté de la direction de maintenir une politique de distribution attractive tout en affichant sa confiance dans la soutenabilité des flux de trésorerie. Le rendement implicite reste un argument de poids pour les investisseurs de la Bourse de Casablanca en quête de visibilité.

Un bilan qui conserve sa flexibilité

Au-delà des indicateurs financiers, Taqa Morocco a renforcé en 2025 son dispositif de développement durable, articulé autour de trois piliers. Sur le volet environnemental, le groupe s'est fixé un objectif de réduction de 25 % de son intensité carbone à l'horizon 2030, un engagement significatif pour un opérateur dont la quasi-totalité de la production reste d'origine thermique charbon. Les efforts portent également sur la maîtrise des rejets atmosphériques, la gestion responsable de l'eau et la préservation de la biodiversité aux abords du site de Jorf Lasfar.

Sur le volet social, l'ensemble des collaborateurs sont désormais couverts par un système de management santé-sécurité au travail, tandis que les efforts de formation ont été renforcés. Enfin, le programme Taqa Morocco for Community a bénéficié à plus de 20 400 personnes à travers 28 projets dans les domaines de la santé, de l'éducation et de l'environnement, mobilisant 131 collaborateurs bénévoles. Ces engagements, s'ils restent secondaires dans la lecture immédiate des résultats, participent de la construction d'un narratif ESG indispensable pour un groupe qui courtise les financeurs internationaux.

Les résultats 2025 de Taqa Morocco se lisent ainsi en deux temps. Le premier est celui d'un opérateur thermique performant, mais exposé à des variables qu'il ne contrôle pas : cours du charbon, taux de change, calendrier de maintenance. Sur ce terrain, la copie est propre, les marges restent solides et le bilan conserve toute sa flexibilité.

Le second temps est celui de la transformation. La multiplication des filiales, l'entrée en construction de Boujmil, les protocoles d'accord internationaux et le projet hydrogène dessinent les contours d'un groupe qui ambitionne de décarboner 25 % de son intensité carbone d'ici 2030. Mais cette ambition reste, pour l'heure, largement à l'état de promesse comptable : aucun mégawatt renouvelable n'a encore été injecté dans le réseau, et les revenus proviennent toujours à 100 % de l'activité charbon.

La question qui se pose aux investisseurs est donc celle de la vitesse d'exécution. Le plan stratégique à horizon 2030 est ambitieux et cohérent avec les besoins du Maroc en matière d'énergie propre et de ressources hydriques. La direction réaffirme ses deux fondamentaux : excellence opérationnelle et compétitivité des coûts, tout en ciblant le développement de nouvelles capacités renouvelables, le dessalement d'eau de mer, les infrastructures de transport et la filière hydrogène vert. Mais dans un secteur où les délais de construction et les boucles de financement peuvent aisément déraper, la capacité de Taqa Morocco à transformer ses intentions en mégawatts opérationnels déterminera le jugement final du marché.

En attendant, le groupe reste ce qu'il est : le plus gros producteur indépendant d'électricité du Royaume, solidement adossé à un contrat long terme avec l'ONEE, générateur de cash et discipliné dans sa gestion. Un profil défensif, en somme, qui tente la mue offensive. Le marché jugera sur pièces.

©️ Copyright Pulse Media. Tous droits réservés.

Reproduction et diffusions interdites (photocopies, intranet, web, messageries, newsletters, outils de veille) sans autorisation écrite.