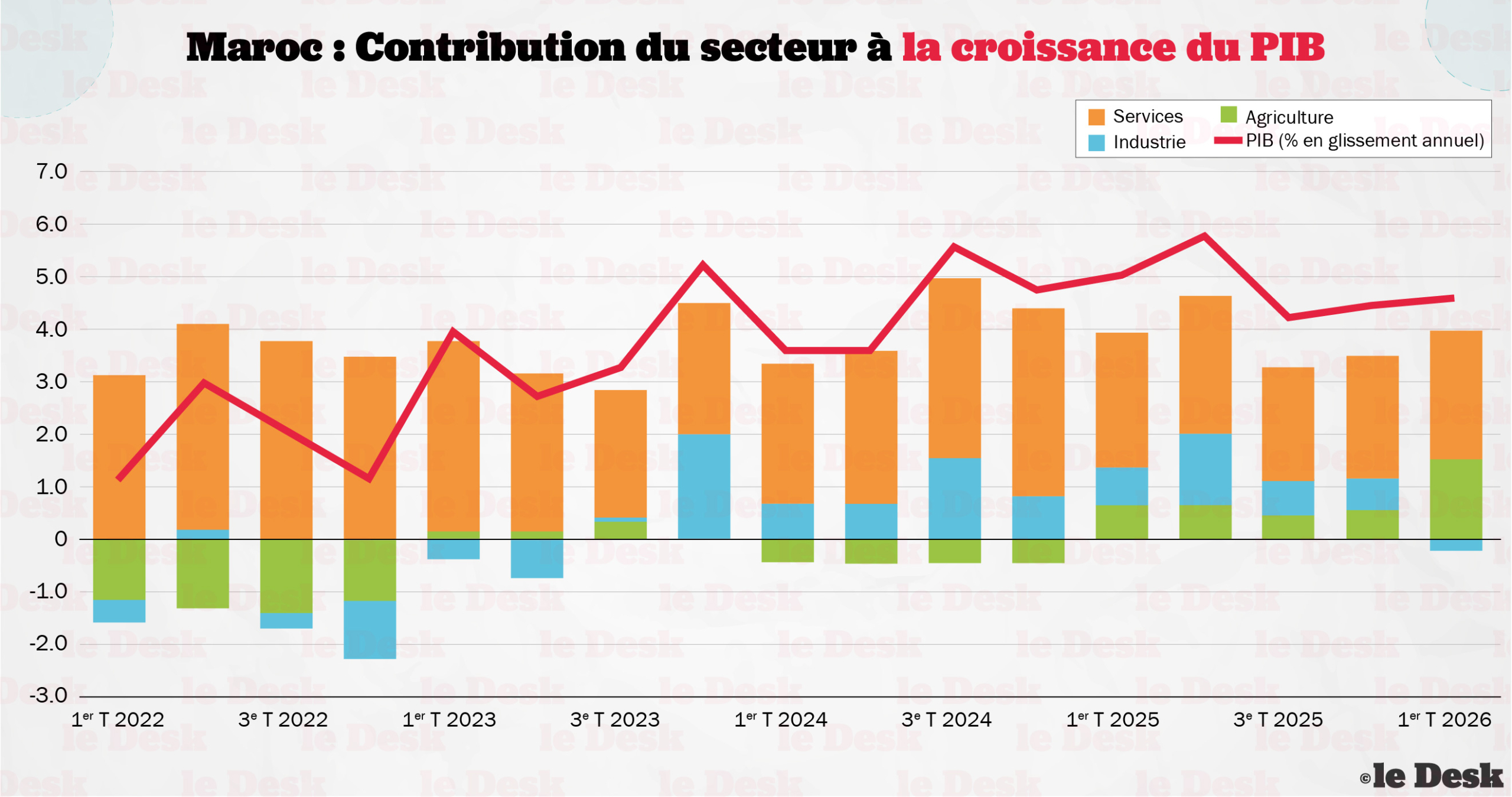

Selon la note d'information du Haut-Commissariat au Plan (HCP) sur la situation économique nationale au premier trimestre 2026, le produit intérieur brut en volume, corrigé des variations saisonnières, a crû de 4,6 % en glissement annuel, contre 5 % un an plus tôt. Le chiffre reste, à l'échelle régionale, enviable. Sa composition, elle, raconte une trajectoire plus fragile : celle d'une croissance qui tient à la pluie et à la dépense publique, tandis que le tissu productif marchand marque le pas.

C'est cette lecture que retient aussi le cabinet britannique Oxford Economics, dont le décryptage qualifie le trimestre de solide tout en soulignant la même ligne de faille. Le Desk avait pointé le même paradoxe pour l'ensemble de 2025 : un PIB à 4,9 % flatté par le rebond agricole, mais une valeur ajoutée hors agriculture en repli à 3,9 %. Le premier trimestre 2026 en est le prolongement, en plus marqué.

La moisson fait le chiffre

Le moteur est connu et il est unique. La valeur ajoutée du secteur primaire a bondi de 17,3 % sur un an, après 7,7 % au premier trimestre 2025, le rythme le plus rapide depuis la sortie de la pandémie, en 2021. Le mouvement tient à l'agriculture proprement dite, en hausse de 18,4 % contre 8,1 % un an auparavant, la pêche continuant pour sa part de reculer (−1,9 %). À elle seule, la branche agricole aura contribué pour environ 1,5 point à la croissance d'ensemble, selon la ventilation d'Oxford Economics.

Derrière ce sursaut, une campagne céréalière que le ministère de l'Agriculture annonce proche de 90 millions de quintaux, de l'ordre de 9 millions de tonnes de blé et d'orge, après 44 millions de quintaux en 2025 et 35 millions en 2024. Ce serait la meilleure récolte depuis 2020-2021. Le mécanisme est celui, familier, du baromètre agricole : une pluviométrie exceptionnelle regonfle mécaniquement la valeur ajoutée du primaire, dope les revenus ruraux et, par ricochet, la consommation des ménages, laquelle progresse de 4,6 % en volume sur le trimestre.

Hors des champs, l'activité cale

Le revers de cette dépendance apparaît dès qu'on sort du périmètre agricole. Les activités non agricoles, le véritable juge de paix de la santé de l'économie, ont vu leur croissance tomber de 4 % à 2,6 % en un an. C'est le signal que le chiffre agrégé de 4,6 % masque.

Le secteur secondaire, surtout, s'est contracté de 1 %, après une progression de 2,9 % un an plus tôt. Oxford Economics y voit sa première contraction trimestrielle en trois ans et demi. Le repli est diffus : électricité et eau (−3,4 %), industries extractives (−3,2 %), industries de transformation (−1,3 %). Cette dernière baisse, la première du genre depuis 2023 selon le cabinet, illustre l'exposition du Maroc à la demande européenne : c'est l'automobile et le textile fabriqués pour l'export qui souffrent d'un carnet de commandes atone de l'autre côté de la Méditerranée. Le bâtiment, longtemps soutenu par la commande publique, a lui aussi nettement ralenti, à 1,5 % seulement, contre 7,1 % un an auparavant.

Le tertiaire fait office d'amortisseur, avec une valeur ajoutée en hausse de 4,3 %, à peine en deçà des 4,5 % du premier trimestre 2025. Les meilleures performances viennent des services financiers (+7,6 %) et de l'hébergement-restauration (+8,1 %), ce dernier confirmant la vigueur touristique déjà relevée par les comptes de 2025.

L'investissement public tient la barre

Côté demande, c'est l'effort d'équipement qui prend le relais des champs. La formation brute de capital fixe (FBCF) a progressé de 10,8 % sur un an, d'après le décryptage d'Oxford Economics, le 8e trimestre consécutif de croissance à deux chiffres de l'investissement. La commande publique en est le socle : infrastructures sportives pour la Coupe du monde 2030, prolongement de la ligne à grande vitesse de Kénitra à Marrakech, réseau routier, stations de dessalement.

Cette dépense a une contrepartie extérieure. Les importations ont accéléré de 12,7 %, tirées par les biens d'équipement et intermédiaires que réclament ces chantiers — et poussées, en fin de trimestre, par la flambée des prix de l'énergie consécutive au déclenchement de la guerre en Iran. Les exportations ont malgré tout progressé de 9,2 %, soutenues par des cours du phosphate mieux orientés, en dépit de la faiblesse européenne. La consommation publique accompagne le mouvement (+4,9 %), et la demande intérieure, dans son ensemble, reste le moteur central, en hausse de 6,5 % pour une contribution de 6,9 points à la croissance.

Les grands équilibres, à ce stade, tiennent. L'épargne nationale remonte à 31,4 % du PIB, l'investissement brut à 32,9 %, et le besoin de financement de l'économie reste contenu à 1,5 % du PIB, en légère aggravation par rapport aux 1,2 % d'un an plus tôt, mais loin du doublement observé sur l'ensemble de 2025.

Le décryptage d'Oxford Economics apporte deux éclairages que la note du HCP ne met pas en avant. D'abord, une révision : l'estimation avancée de 5 % publiée en avril a été ramenée à 4,6 % dans les comptes définitifs, un ajustement qui n'enlève rien au caractère solide du trimestre mais rappelle la marge des chiffres provisoires. Ensuite, une projection : le cabinet table sur une croissance annuelle de 3,8 % pour 2026, l'effet de la prime agricole devant s'atténuer au second semestre, puis de nouveau 3,8 % en 2027.

Cette prudence rejoint celle de Bank Al-Maghrib, qui anticipe un recul de 5,3 % de la valeur ajoutée agricole en 2027 sous l'hypothèse d'un retour à une campagne moyenne, de quoi ramener la croissance nationale autour de 3,5 %. Une même leçon s'en dégage : l'accélération de 2026 est empruntée au ciel, et ce qu'il donne une année, il peut le reprendre la suivante.

Une nuance de méthode mérite d'être signalée. En attribuant à « l'agriculture » une progression de 17,3 %, le décryptage confond le secteur primaire (agriculture et pêche) avec la seule branche agricole, qui affiche pour sa part 18,4 %. L'écart est mince, mais il compte pour qui compare d'un trimestre à l'autre.

Les deux béquilles de la croissance

Le chiffre de 4,6 % sera mis en avant, et il n'est pas trompeur : la croissance marocaine reste, en 2026, parmi les plus vives de la région. Mais lue de près, elle repose sur deux béquilles (la pluviométrie et la dépense publique) pendant que le cœur marchand de l'économie faiblit. L'industrie recule, l'export manufacturier pâtit de l'Europe, le bâtiment décélère. La vraie mesure de la santé de l'économie se lit dans le hors-agriculture, et celui-ci, à 2,6 %, est au plus bas depuis la reprise. C'est cette part-là de la croissance qui devra prendre le relais quand les champs, l'an prochain, retrouveront la moyenne.

©️ Copyright Pulse Media. Tous droits réservés.

Reproduction et diffusions interdites (photocopies, intranet, web, messageries, newsletters, outils de veille) sans autorisation écrite.