C’est dans le cadre de la flambée des prix des intrants et des matières premières au niveau mondial que le Conseil de la concurrence s’est saisi fin avril de son étude sur le fonctionnement concurrentiel des marchés nationaux. Point focal de cette conjoncture largement commentée par la presse et à travers les réseaux sociaux, la valse des étiquettes que le Maroc a connue sur les produits énergétiques où les prix de vente des carburants (gasoil et essence) à la pompe sur le marché national ont atteint des niveaux records au cours des premiers mois de l’année.

Il s’agissait donc pour l’instance dirigée par Ahmed Rahhou de déterminer si les hausses des prix de vente du gasoil et de l’essence sur le marché national sont oui ou non corrélées avec les cours et les cotations de ces matières sur le marché mondial et, dans un second temps et en fonction des réponses obtenues, d’analyser l’impact de ces hausses sur la situation de la concurrence dans les marchés concernés.

Le diagnostic de ces données que ce soit sur l’analyse du fonctionnement concurrentiel des marchés de ces produits, de la structure de leurs prix de vente, des marges réalisées par les opérateurs, ainsi que leurs rentabilités ont abouti à une série de conclusions qui démontrent explicitement, selon le Conseil de la concurrence, que ce marché est vicié.

Si l’affaire des soupçons de connivence entre les pétroliers qui a agité l’opinion publique ayant conduit au débarquement de Driss Guerraoui de la tête du Conseil de la concurrence - et qui demeure toujours en suspens de verdict - n’est pas l’objet de ce rapport, elle demeure fatalement en toile de fond de ses conclusions. A la lecture du document de 100 pages élaboré par les équipes d’Ahmed Rahhou, il en ressort le sentiment que ses constats sont davantage révélateurs (et potentiellement plus explosifs) que la simple hypothèse d’une entente illicite sur les prix, tant il révèle qu’il s’agit d’une situation plus complexe, un « mal plus profond » qui découle de facteurs structurels (dont l’Etat est en partie grandement responsable) et de comportements des tenants du marché (les fameux « Big Seven ») qui profitent autant des failles d’un cadre règlementaire permissif que d’une absence de contrôle et de régulation de leurs activités, notamment en lien avec l’évolution des cours des marchés mondiaux.

En résumé quatre déterminants charpentent cette étude :

Les marchés du gasoil et de l’essence sont des marchés fortement concentrés aussi bien en amont qu’en aval empêchant une réelle concurrence malgré l’arrivée de nouveaux entrants avec des modalités hérités de l’époque où les prix étaient fixés par les pouvoirs publics.

Le niveau de rentabilité financière très élevé que cette activité permet de générer et qui n’incite pas les opérateurs à une rivalité concurrentielle par les prix sur ces marchés, du moment qu’ils sont assurés, ou presque, de la réalisation de résultats positifs quelle que soit la conjoncture ou le nombre d’opérateurs qui s’installent dans une situation de quasi-rente.

La stagnation des parts de marché avec de légères variations durant les périodes observées et les comportements passifs des opérateurs ont neutralisé toute concurrence par les prix de vente.

D’ailleurs, et au moment de la baisse des cours internationaux en 2020 et premier semestre de 2021, il a été constaté que ces opérateurs ont préféré augmenter leurs marges au lieu de chercher à augmenter leurs parts de marché en opérant des baisses significatives de leurs prix de vente.

Par conséquent, l’instance dirigée par Ahmed Rahhou arrive à la conclusion que « la concurrence par les prix sur ces marchés est quasi-inexistante, voire neutralisée ».

Une réglementation désuète favorable aux passe-droits

D’abord sur le plan structurel en raison de plusieurs contraintes : du fait qu’il est très encadré par une règlementation datant des années 70 devenue obsolète en dépit de la libéralisation des prix de vente du gasoil et de l’essence sur le marché national, ne tenant pas compte des grands changements intervenus tant au niveau national qu’international. Résultat, sur l’ensemble des maillons de la chaine de valeur de ce marché, depuis l’importation jusqu’à la distribution des situations de traitement discriminatoire et différencié sont susceptibles d’impacter les règles de la concurrence loyale.

Ensuite, depuis l’arrêt de l’activité de la raffinerie Samir en 2015, le Maroc, qui n’est pas producteur de pétrole s’est vu dans l’obligation d’importer, en totalité, les produits raffinés (gasoil, essence, fuel, kérosène, etc.) et se retrouve depuis, entièrement dépendant des marchés mondiaux.

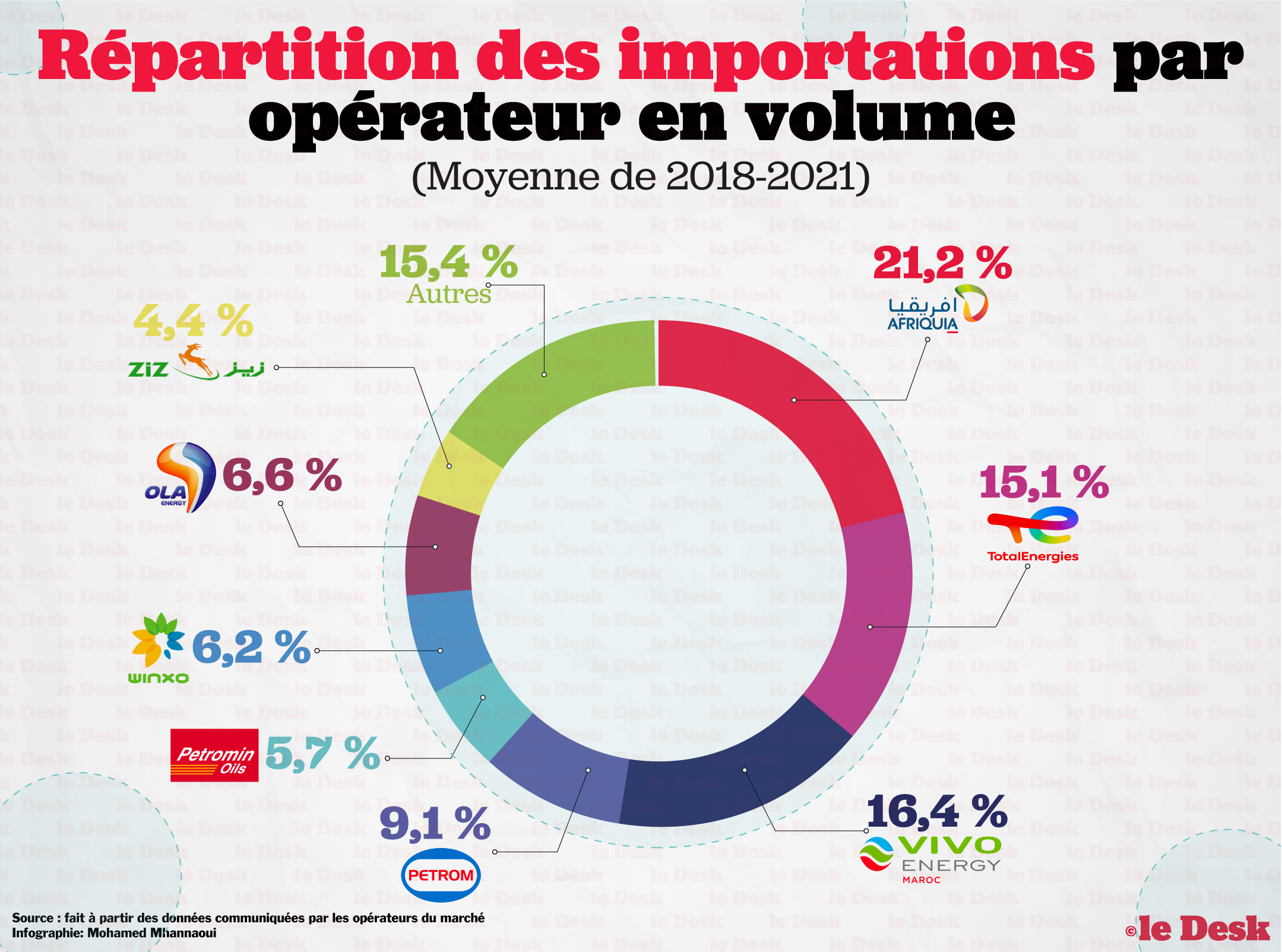

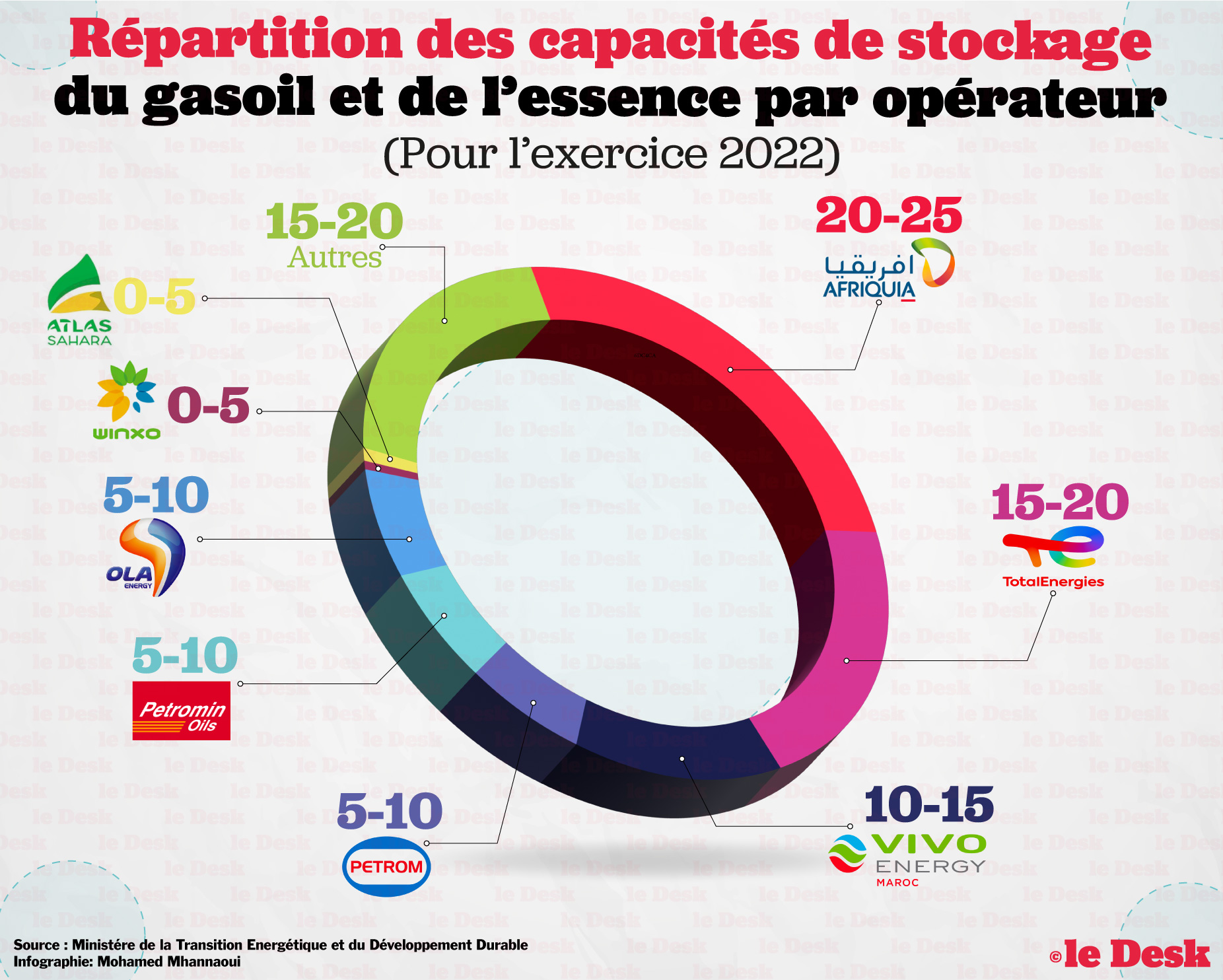

Le Conseil de la concurrence ne manque pas de souligner une forte concentration à l’import et au stockage : les quatre premiers opérateurs du marché à savoir Afriquia SMDC, TotalEnergies Marketing Maroc, Vivo Energy Maroc et Petrom trustent environ 68 % des importations en volume et disposent de plus de 61 % des capacités de stockage installées en dépit du nombre de nouveaux opérateurs qui est passé de 11 en 2018 à 25 actuellement. Une situation génératrice de distorsions de marché.

Infographie : Mohammed Mhannaoui / Le Desk

Infographie : Mohammed Mhannaoui / Le DeskIdem pour la distribution caractérisée par une forme d’oligopole caractérisé : le réseau de distribution est détenu à hauteur de 53 % par quatre opérateurs : Afriquia SMDC, TotalEnergies Marketing Maroc, Vivo Energy Maroc et Petrom. Le marché national de distribution du gasoil et de l’essence a réalisé un chiffre d’affaires (moyenne de 2018-2022) de près de 60 milliards de dirhams (MMDH), dont 90 % réalisé par le gasoil. Il se caractérise par un niveau de concentration élevé, malgré l’existence d’un nombre important de sociétés de distribution actives (29 opérateurs). En effet, les quatre sociétés leaders réalisent à elles seules environ 65 % du chiffre d’affaires total du marché.

Infographie: Mohammed Mhannaoui/Le Desk

Infographie: Mohammed Mhannaoui/Le DeskAutre fait qui plante le décor : la structure de prix de vente est composée principalement des prix d’achat du gasoil et de l’essence à l’international et des taxes prélevées par l’Etat. En outre, la composante fiscale du prix du gasoil et de l’essence diminue proportionnellement à la hausse de leurs prix à l’international.

Infographie: Mohamed Mhannaoui/Le Desk

Infographie: Mohamed Mhannaoui/Le DeskSur le plan conjoncturel, le Conseil de la concurrence souligne que les cotations mondiales du pétrole brut et des produits raffinés (gasoil et essence) sont en forte hausse depuis le début du 2ème semestre de 2021, rappelant l’effet de la reprise économique post-Covid-19 et le contexte géopolitique mondial notamment la guerre russo-ukrainienne, facteur d’instabilité et d’incertitude.

Les pétroliers réactifs à la hausse mais qui rechignent à la baisse

Cependant l’élément déterminant de cette étude tient d’une comparaison significative de la corrélation entre les cours du baril de pétrole brut, les cotations des produits raffinés et les prix de vente sur le marché national sur deux périodes : durant les années 2018 et 2019 d’une part et d’autre part, durant les années 2020 et 2021 ainsi que les quatre premiers mois de l’année 2022.

Sur la première période, la corrélation est forte : les trois variables (cours du baril de pétrole brut, cotations FOB des produits raffinés et prix de vente) ont enregistré des niveaux relativement corrélés : les cours de pétrole brut se sont contractés de près de 10 %, les cotations FOB des produits raffinés (gasoil et essence) ont enregistré une baisse de 5 %. Sur le marché national, le prix de vente a baissé de 4 % pour le gasoil et de 3 % pour l’essence. Ainsi, il ressort que l’évolution des prix de vente sur le marché national suit, dans l’ensemble, la tendance des cotations des produits raffinés à l’international.

Sur la seconde, en revanche, le Conseil de la concurrence relève « un affaiblissement de la corrélation ».

En focalisant l’analyse sur les années 2020, les cours du baril de pétrole brut ont chuté

de 34 %, les cotations FOB du gasoil ont baissé de 36 %, tandis que les prix de vente sur le marché national n’ont diminué que d’environ 12 %, ce qui veut dire que les opérateurs n’ont répercuté que partiellement les baisses des cotations enregistrées au niveau international.

A l’inverse, en 2021, les cours du baril de pétrole brut ont progressé de 67 %, les cotations FOB du gasoil ont augmenté de 41 % alors que les prix de vente sur le marché national n’ont progressé que de 11 %, ce qui veut dire que les opérateurs n’ont répercuté, que partiellement, les hausses des cotations du gasoil à l’international sur les prix de vente sur le marché national.

En ce qui concerne les quatre premiers mois de 2022, les cotations FOB des produits raffinés (surtout le gasoil) ont enregistré une progression nettement supérieure à celle des cours du baril de pétrole brut. Les cotations FOB des produits raffinés ont augmenté plus significativement que les prix de vente sur le marché national durant les trois premiers mois avec un effet de rattrapage au mois d’avril. En effet, les cotations Platts du gasoil ont augmenté de près de 18 % entre janvier et février, contre 8 % pour le prix de vente, puis d’environ 28 % entre février et mars (9 % pour le prix de vente) et ont enregistré un accroissement de 15,5 % contre 23,5 % pour le prix de vente à la pompe entre avril et mars 2022.

L’instance dirigée par Ahmed Rahhou constate aussi et surtout que les pétroliers répercutent immédiatement les hausses des cotations Platts à l’international et les décalent dans le temps en cas de baisses, cherchant, d’abord, à écouler le stock des produits achetés auparavant à un prix plus élevé et tentant même de consolider leurs marges, voire de les augmenter.

Infographie: Mohamed Mhannaoui/Le Desk

Infographie: Mohamed Mhannaoui/Le DeskEn général, les prix de vente des sociétés de distribution sont fixés par les opérateurs une fois tous les quinze jours. Toutefois, pendant certaines périodes, les opérateurs ont appliqué deux ou plusieurs changements de prix de vente à la hausse par quinzaine. Tel a été le cas durant les mois de mars, d'avril et de juillet 2022, relève le Conseil de la concurrence.

Des marges taillées sur la chute des cours mondiaux

Fait significatif, les marges des sociétés de distribution ont connu une forte hausse, dépassant en 2020 la barre d’1 DH/l chez l’ensemble des opérateurs. Ces marges ont dépassé les 1,25 DH/l chez les trois premiers opérateurs du marché (Afriquia SMDC, TotalEnergies Marketing Maroc et Vivo Energy Maroc) et ont même atteint 1,40 DH/l chez Vivo Energy Maroc, soit environ 15 % du prix de vente d’un litre de gasoil contre seulement une moyenne de 9 % pour la période 2018-2021.

Aussi, les marges de 2021, même après avoir diminué par rapport à 2020, restent supérieures de près de 25 centimes/litre à celles constatées en 2018 et 2019. Il en résulte que les sociétés de distribution ont tiré profit de la forte chute du cours sur le marché international pour augmenter leurs marges. Un constat qui est corroboré par les conclusions de l’analyse sur le niveau de corrélation. En effet, les cotations à l’international en 2020 ont baissé de 1,73 DH/l, alors que les prix de vente sur le marché national n’ont baissé que de 1,18 DH/l.

Dans l’ensemble, les marges nettes des sept opérateurs du marché (représentant plus de 80 % des parts de marché en termes de chiffre d’affaires), qui reflètent le bénéfice net dégagé sur chaque litre de carburant vendu après avoir soustrait toutes les charges telles que les frais d’exploitation et les impôts, fluctuent entre un minimum de 0,07 DH/l (7 centimes) et un maximum de 0,68 DH/l (68 centimes).

L’analyse par opérateur a conduit à constater l’existence d’écarts significatifs entre leurs marges nettes. En effet, Winxo est la société la plus rentable enregistrant les meilleures marges nettes, soient 0,37 DH/l et 0,68 DH/l, talonné par TotalEnergies Marketing Maroc avec une marge nette entre 0,2 DH/l à 0,45 DH/l. A l’inverse, Afriquia SMDC est la société dégageant les marges nettes les plus faibles des sept opérateurs, fluctuant entre un minimum de 0,07 DH/l en 2021 et un maximum de 0,16 DH/l en 2019.

©️ Copyright Pulse Media. Tous droits réservés.

Reproduction et diffusions interdites (photocopies, intranet, web, messageries, newsletters, outils de veille) sans autorisation écrite.