En clair

Rochdi Talib, PDG du Groupe Akdital. Crédit : Mustapha Razi / Le Desk

n°825.Akdital, la nouvelle valeur attractive à la Bourse de Casablanca

Afin de concrétiser ses orientations stratégiques, le groupe Akdital est le premier opérateur du secteur médical à rejoindre la cote casablancaise lui permettant de diversifier le portefeuille des investisseurs. Pourquoi le prix de l’action fixé à 300 DH est particulièrement attrayant pour les petits porteurs ?

Ce 29 novembre et jusqu’au 6 décembre, s’ouvre la période de souscription à l’opération d’entrée à la Bourse de Casablanca du leader national de la santé privée au Maroc. Akdital l’avait annoncé il y a une semaine dans la foulée de l'approbation et l'obtention du visa de l'Autorité marocaine du marché des capitaux (AMMC) le 21 novembre.

L’IPO, la première du genre dans ce secteur en pleine expansion et d'un montant de 1,2 milliard de dirhams (MMDH) sera réalisée par voie d'augmentation du capital de 800 millions de dirhams (MDH) et de cession (400 MDH). Le prix de souscription à l'introduction en Bourse s'élève à 3 MMDH pour un prix par action fixé à 300 dirhams, tandis que la première cotation est prévue le 14 décembre.

La cotation d’Akdital permettra principalement au groupe de lever des fonds en vue notamment du financement des projets de développement futurs, en plus d'offrir aux actionnaires de la liquidité.

L’opération constitue aussi une occasion d'accroitre la notoriété du groupe et sa proximité auprès, entre autres, de ses partenaires et du grand public, a indiqué Dr. Rochdi Talib, PDG du groupe Akdital lors d’une conférence de presse la détaillant, mettant en avant également l'optimisation des coûts de financement et la facilitation du recours à des financements externes grâce à un accès direct aux marchés financiers.

De même, Dr. Talib a rappelé que le groupe Akdital constitue « un acteur de référence de la santé au Maroc intégré dans son écosystème, qui propose une offre multidisciplinaire accessible par tous et pour tous ».

Un groupe structuré en plein développement

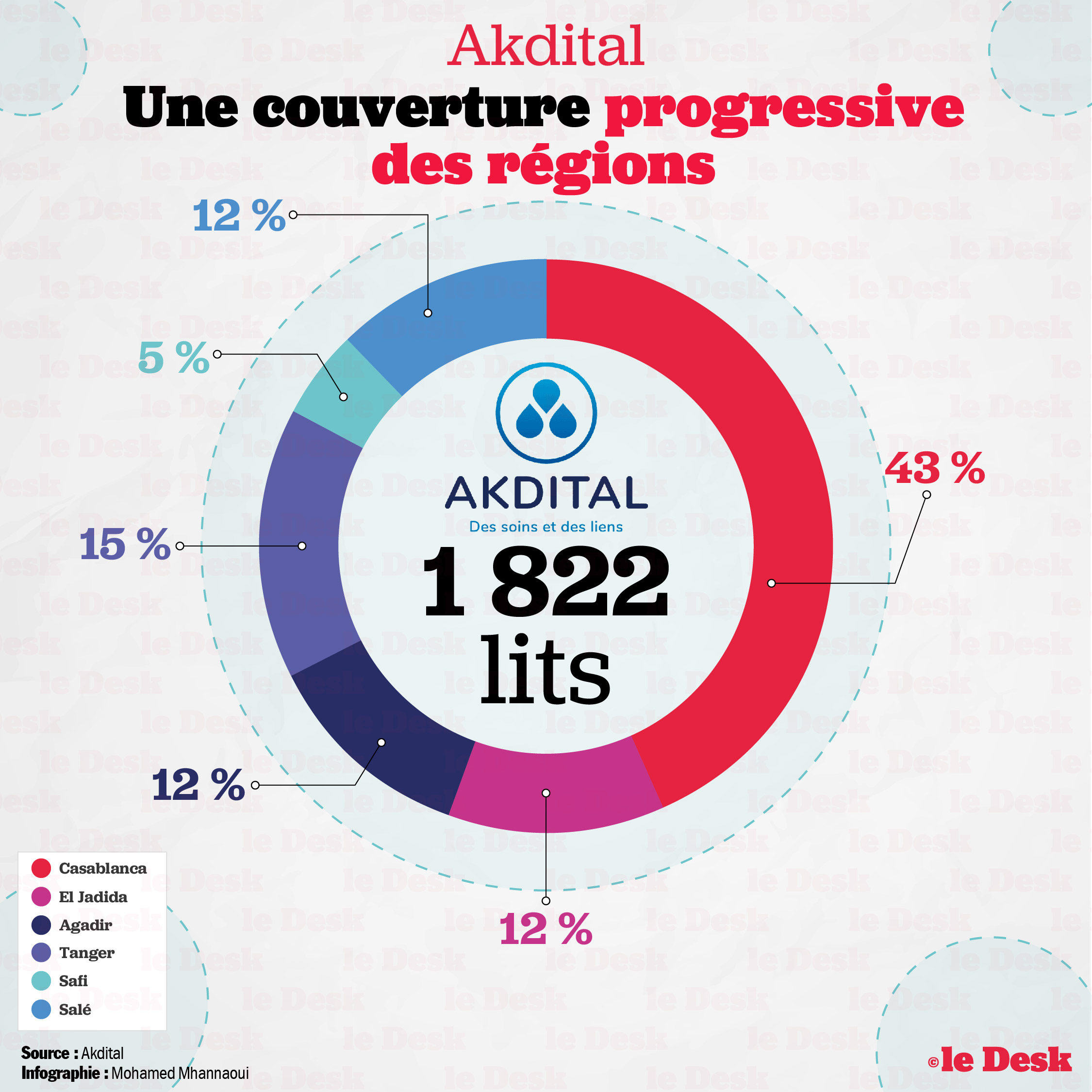

Akdital dispose aussi de 17 établissements répartis sur 6 villes à fin 2022, dotés d'une capacité totale de 1 822 lits, soit plus de 15 % de l'offre nationale privée, notant que l’entreprise a un modèle unique caractérisé par la séparation des entités opérationnelles et des entités immobilières ayant contribué à la croissance rapide du groupe. Début 2022, le Groupe AKDITAL, tout en poursuivant son développement, formalise l’externalisation du développement, de la détention et de la gestion des actifs immobiliers accueillant les établissements de soins dans le cadre d’une joint-venture avec des opérateurs reconnus : Aradei Capital et BFO. Le groupe optimise ainsi ses ressources financières et leur allocation pour se concentrer sur son cœur de métier, l’exploitation d’unités hospitalières.

Source: Akdital. Infographie: Mohamed Mhannaoui/ Le Desk

Source: Akdital. Infographie: Mohamed Mhannaoui/ Le DeskS'agissant du capital humain, le PDG a affirmé que le groupe emploie plus de 2 700 collaborateurs, et dispose des infrastructures et des équipements médicaux à la pointe de la technologie et conformes aux standards internationaux.

Source: Akdital. Infographie: Mohamed Mhannaoui/ Le Desk

Source: Akdital. Infographie: Mohamed Mhannaoui/ Le DeskAfin de consolider sa position dans le secteur privé de la santé et atteindre 25 % de la capacité litière du secteur privé au niveau national, soit le double de ce qui est déjà atteint, Akdital compte poursuivre sa stratégie de développement en 2023 et 2024 dans plusieurs villes qui ont été identifiées et dont le foncier a été pour la plupart sécurisé par le groupe et par ses autres partenaires immobiliers.

Ainsi, de nouveaux établissements verront le jour à l'horizon 2023, notamment à Kénitra, Khouribga et Tétouan. En 2024, il est prévu des établissements à Rabat, Marrakech et Benguerir.

Le groupe Akdital s’inscrit pleinement dans la mise à niveau et le développement du système de santé actuel du pays. Il déploie à ce titre une offre de proximité pour accompagner les projets structurants de réforme de la protection sociale à savoir, la refonte profonde du système de santé national et la généralisation de l’assurance maladie.

Akdital a signé des conventions avec plusieurs organismes et institutions en vue de définir les conditions et modalités de la prise en charge de leurs adhérents ou affiliés. Aucune disposition dans ces conventions ne contrevient au cadre légal et réglementaire régissant le secteur de la Santé ou l’exercice de la médecine et notamment la liberté de choix pour le patient en ce qui concerne son praticien et/ou son établissement de soins.

De solides indicateurs financiers

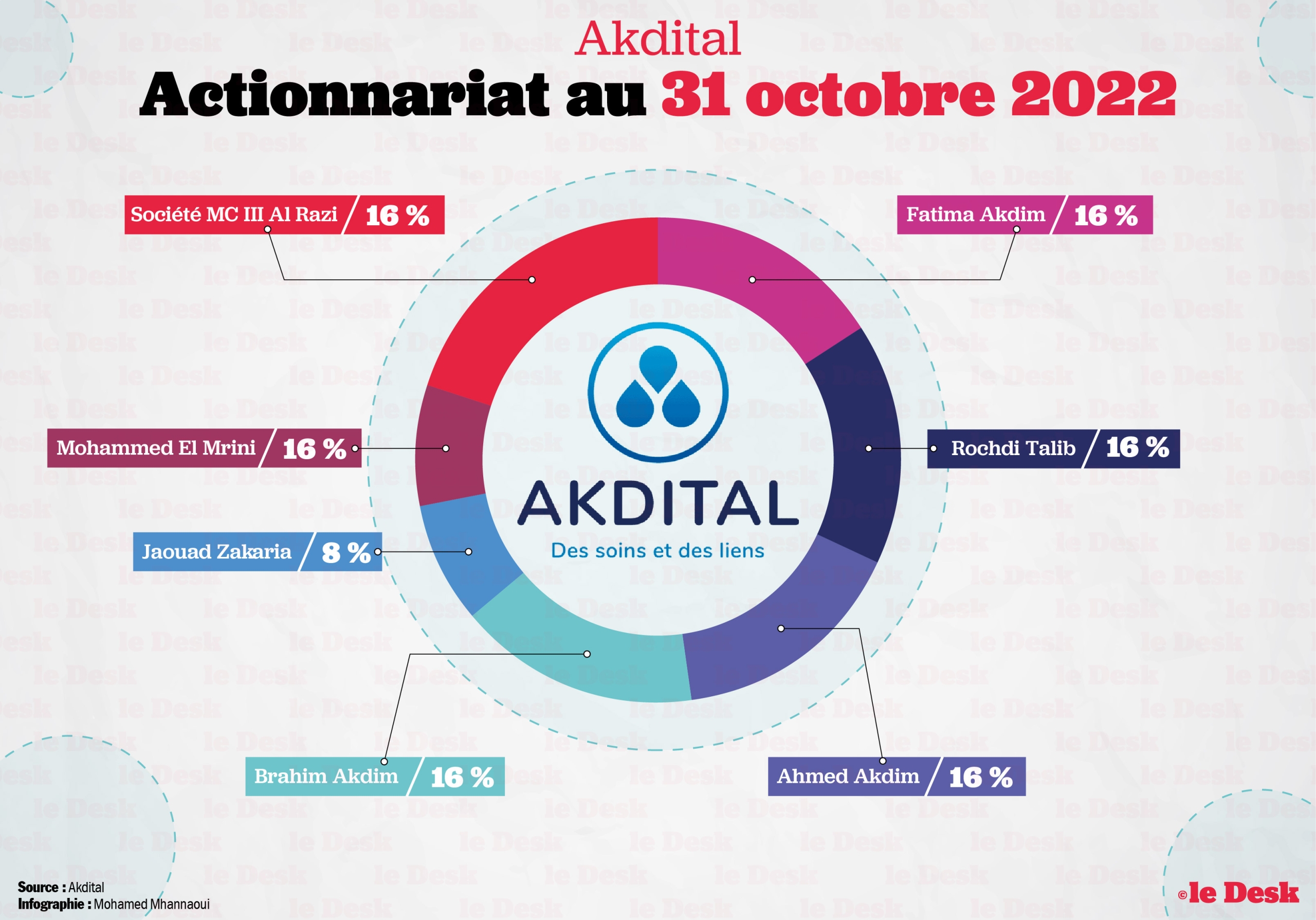

Sur la période 2019-2021, l’analyse des principaux indicateurs consolidés d’Akdital fait ressortir une progression annuelle moyenne de 53,6 % du chiffre d’affaires liée à l’ouverture de cliniques à la bonne performance de celles opérationnelles avant cette période. En moyenne, chaque année l’EBE a progressé de 65,7 %. Malgré la hausse des dotations d’exploitation, le résultat d’exploitation a connu une évolution positive annuelle supérieure à 100 %. Il en a été de même pour le résultat net malgré la baisse du résultat financier sous l’effet des charges financières relatives aux différents financements contractés pour accompagner le développement de l’activité. Les capitaux propres ont suivi le même trend soutenu par les augmentations de capital successives réalisées sur la période, notamment celle réservée à MCII Al Razi. Enfin, l’endettement net a atteint 60 %.

PRESENTATION ROADSHOW AKDITAL

Une valorisation du titre attrayante, une décote à 20 %

Selon les documents financiers mis à la disposition du public pour cette opération, l’évaluation de l’entreprise a d’emblée écarter les comparables transactionnels, Akdital étant la première du secteur à emprunter cette voie de financement garantissant une transparence singulière sur ses fondamentaux, mais aussi en raison du fait que le groupe a connu une progression remarquable ces dernières années. Il n’était donc pas judicieux de se baser sur la valorisation induite par la prise de participation du SPV (Special Purpose Vehicle) basé à Malte de Mediterranea Capital Partners (MCP) MC III Al Razi Ltd dans Akdital en mars 2020 qui n’est plus une référence de valorisation pertinente dans la mesure où Akdital est aujourd'hui fondamentalement différente de ce qu'elle était avant la prise de participation par MC III Al Razi Ltd.

En effet, Akdital comptait en 2020 (date d’entrée de MCP à hauteur de 20 % dans le capital) 5 établissements de santé, tous situés à Casablanca totalisant une capacité litière de 600 lits. Le projet de développement du groupe déployé depuis l’entrée de MCP a également permis de diversifier davantage son offre de spécialités (médecine nucléaire, hématologie, unités de greffe de la moelle, etc.) et de dupliquer le modèle de complexe hospitalier réalisé à El Jadida (qui permet de réunir un hôpital privé multidisciplinaire et un centre d’oncologie dotés de plateaux techniques à la pointe de la technologie) dans plusieurs villes du Royaume. Enfin, le groupe procède depuis l’ouverture de son capital en 2020 à l’établissement de ses comptes consolidés.

Les analystes financiers soulignent aussi que deux upsides (qui ne sont pourtant pas intégrés dans la méthode des Discounted Cash-Flows -DCF qui a fixé la valeur des fonds propres d’Akdital à 3,785 MMDH, soit une valeur par action de 379 DH sur la base d’une valeur nominale par action de 10 DH) - visant à déterminer la valeur intrinsèque de la société) sont pour le moins prometteurs : la généralisation de la couverture médicale qui aurait pour effet d’accroitre de manière significative l’accès aux soins à une plus grande frange de la population marocaine et la révision annoncée de la Tarification Nationale de Référence (TNR) pour certains actes médicaux servant de base au remboursement dans le cadre de l’Assurance Maladie Obligatoire, (AMO) qui aurait ainsi pour effet d’accroitre le chiffre d’affaires des acteurs de la santé, notamment les plus structurés et les mieux positionnés. Aussi, à l'horizon du business plan, le chiffre d'affaires est de 3 MMDH.

IPO AKDITAL - ELEMENTS FINANCIERS

Les principaux paramètres pris en compte pour la détermination des hypothèses de croissance du chiffre d’affaires des établissements ouverts en 2022 et dont l’ouverture est prévue fin 2022 et début 2023 (population, spatialité, besoins identifiés etc.) dénotent majoritairement d’un fort potentiel, particulièrement accru dans les nouvelles zones d’implantation.

Le taux de marge brute consolidée devrait atteindre 60,7 % à l’horizon du business plan présenté par Akdital, en légère progression par rapport au niveau enregistré entre 2019 et 2021 (58,3 % en moyenne). Pour ce qui est des charges d’exploitation, celles-ci représentent en moyenne 13,1 % du chiffre d’affaires consolidé sur l’horizon du business plan, en légère augmentation (+ 1,4 %) par rapport à la moyenne constatée sur la période 2019-2021. Quant aux charges de personnel, celles du paramédical évolue à un TCAM de 30,3 % sur la période 2021-2027, contre 32,7 % sur la période 2019-2021 celles du staff administratif et de direction (considérées comme des charges fixes) voient leur masse salariale évoluer à un taux de croissance de 2,5 % par an.

Source: Akdital: Infographie: Mohammed Mhannaoui/ Le Desk

Source: Akdital: Infographie: Mohammed Mhannaoui/ Le DeskLe résultat financier est estimé à environ -26 MDH en 2022, -51,8 MDH en 2023 et devrait atteindre -29, 5 MDH à l’horizon du business plan, soit en moyenne -1,7 % du chiffre d’affaires consolidé sur la période 2022 – 2027, contre -2,9 % en moyenne sur la période 2019-2021. Cette évolution s’explique, selon la note d’information diffusée par Akdital, notamment par la finalisation du programme d'investissement et le remboursement progressif des dettes financières levées pour le financement du matériel médical, à savoir les lignes de financement (court et moyen termes) et les crédits-baux.

Le besoin en fonds de roulement est estimé en moyenne sur la durée du business plan à -12 jours de chiffre d’affaires HT, en hausse par rapport au niveau observé en 2021 (- 22 jours) compte tenu notamment de l’évolution de l’activité portée par l’ouverture des nouveaux établissements de santé.

La société prévoit de proposer chaque année la distribution de 50 % à 100 % de son résultat distribuable. Akdital a distribué en moyenne 93,9 % de son résultat distribuable sur la période 2020-2021. A l’horizon 2027, il est prévu une distribution annuelle de 100 % du résultat net des filiales et de 70 % du résultat net d’Akdital.

Source: Akdital. Infographie: Mohamed Mhannaoui/ Le Desk

Source: Akdital. Infographie: Mohamed Mhannaoui/ Le DeskLa méthode d’évaluation par l’actif net réévalué de reconstitution (ANRR) au 31 décembre 2022 donne une valorisation des capitaux propres d’Akdital Immo de 226 MDH. La valorisation de la participation minoritaire d’Akdital (31,9 %) dans Akdital Immo ressort à 72 MDH.

Bien que la méthode des comparables boursiers ne soit pas pertinente compte tenu de la spécificité des marchés à l’international et de la complexité à définir des benchmarks réalistes (Egypte, Thaïlande et Roumanie), les niveaux de (P/E - price-to-earnings) constatés sont de 20,9x en 2022 et 18x en 2023.

La valorisation par le multiple EV/EBE aboutit à un prix de 304 DH par action, celle par le multiple P/E à 341 DH par action.

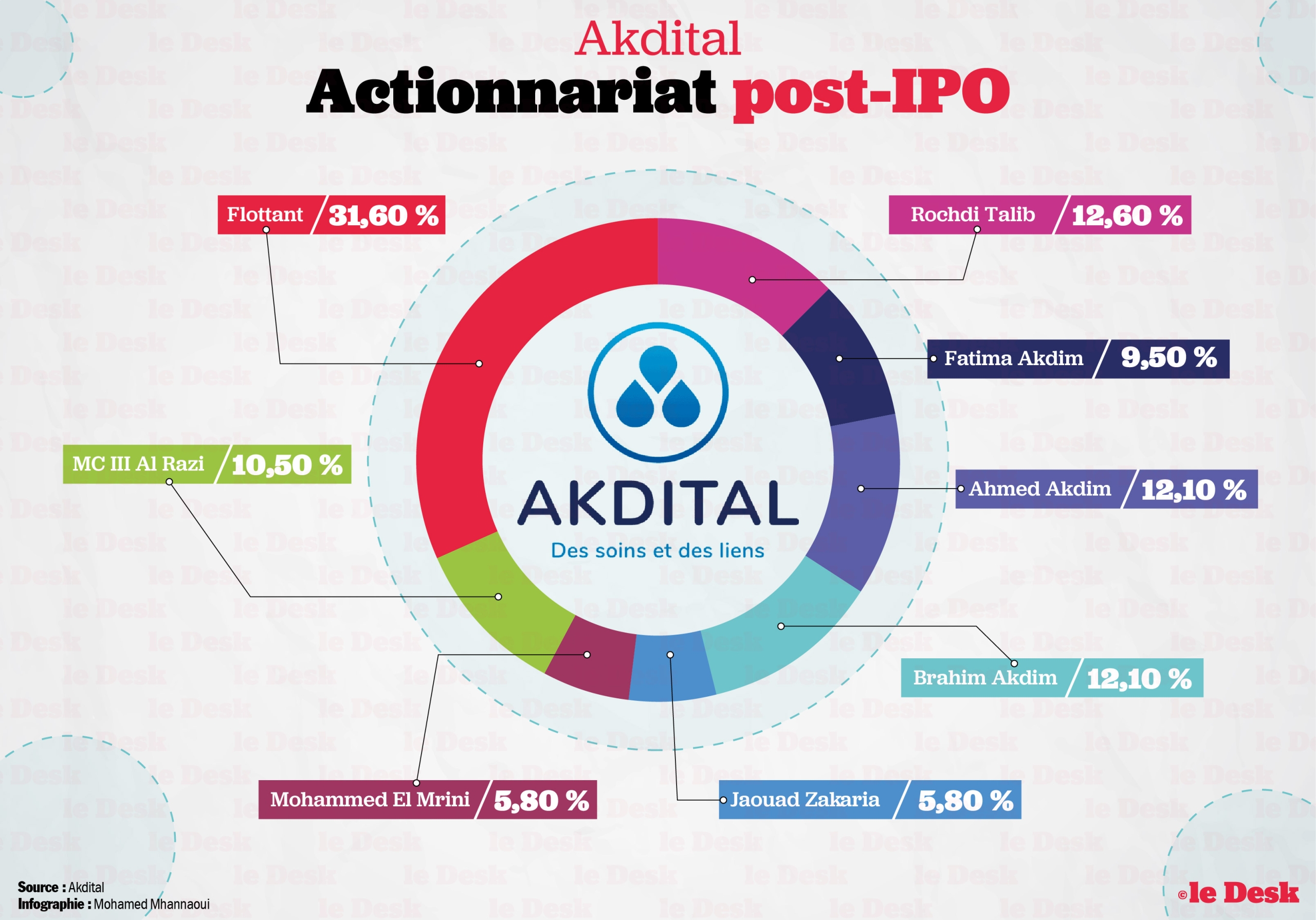

En faisant la synthèse des méthodes prises en compte, le niveau de décote du prix de souscription des actions de l’IPO d’Akdital (soit 300 DH/action prime d’émission incluse) est de -20,7 % (comparativement à la DCF) et à -7 % (comparativement à la moyenne des multiples EV/EBE et P/E pour 2023).

Aussi, sur la base du prix retenu de 300 MAD/action, correspondant à une valorisation des fonds propres de 3 MMDH, les multiples de valorisation induits ressortent à 7,9x pour l’EV/EBE et 15,8x pour le P/E.

BKGR recommande de souscrire

Pour sa part, BMCE Capital Global Research (BKGR) a recommandé dans un snapshot initiation coverage de souscrire à cette IPO « au cours proposé dans le cadre de l'IPO de 300 DH par action ». Les niveaux de (P/E - price-to-earnings) sur la base du cours d'introduction sont estimés par BKGR à 16,3x en 2023 (contre 16,1x pour le marché) avant de s'améliorer à 10,8x en 2024, fait savoir la même source.

Dans une structure médicale du groupe Akdital. Crédit: Le Desk

Dans une structure médicale du groupe Akdital. Crédit: Le Desk« Compte tenu de la faiblesse actuelle de l'offre médicale au Maroc, le secteur de la santé dispose d'un potentiel de croissance insuffisamment exploité. La mise en œuvre d'une stratégie gouvernementale volontariste ayant pour objectif d'étendre la couverture médicale de base et d'améliorer l'accès aux soins de santé devrait faciliter sa concrétisation », relève BKGR qui se place en ligne avec les arguments développés par la note d’information d’Akdital, faisant valoir son offre multidisciplinaire, son maillage territorial important et sa capacité litière.

Les analystes de BKGR soulignent aussi que « sur le moyen terme, le groupe envisage le renforcement de son positionnement au niveau régional et continental à travers une expansion géographique en Afrique dans les 5 prochaines années en dupliquant son modèle d'organisation et de fonctionnement ».

En outre, BKGR rappelle aussi qu'au vu de la structure de l'offre, les actions issues de la présente IPO devraient être cotées en 1ère ligne donnant ainsi droit aux distributions de bénéfices à compter de la date de réalisation de l'opération. Dans ce contexte, les nouveaux actionnaires devraient bénéficier d'un dividende de 4,4 dirhams (post-split), soit un dividend yield (D/Y) de 1,5 % sur la base d'un prix de 300 DH/action.

©️ Copyright Pulse Media. Tous droits réservés.

Reproduction et diffusions interdites (photocopies, intranet, web, messageries, newsletters, outils de veille) sans autorisation écrite.